CIBIL Score Kasa Vadhvaycha: मला घर बांधण्यासाठी कर्ज घ्यायचं होतं. म्हणून एकदा मी महिंद्रा होम फायनान्स या कंपनीच्या आमच्या जवळ असलेल्या ऑफिस मध्ये गेलो. तिथे कर्जाबद्दल सविस्तर चौकशी केली. व्याजदर किती आहेत, किती वर्षांसाठी कर्ज मिळेल, मासिक हप्ता किती बसेल, याबद्दल माहिती घेतली. त्यांनी सांगितलेली कागदपत्रांची यादी मी दिली. फाईल तयार झाली. मला वाटलं, आता कर्ज मंजूर होणं ही फक्त औपचारिकता आहे.

जमीन घेतलेली होती. आराखडा ठरलेला होता. बांधकाम सुरू व्हायचं होतं. फक्त कर्जाची रक्कम यायची होती. पण दुसऱ्या दिवशी आलेल्या फोननं सगळं उलटवलं. त्यांनी सांगितलं की तुमचं होम लोन नाकारण्यात आलं आहे. काही क्षण मला कळेच ना. कसं? का? काय चुकलं?

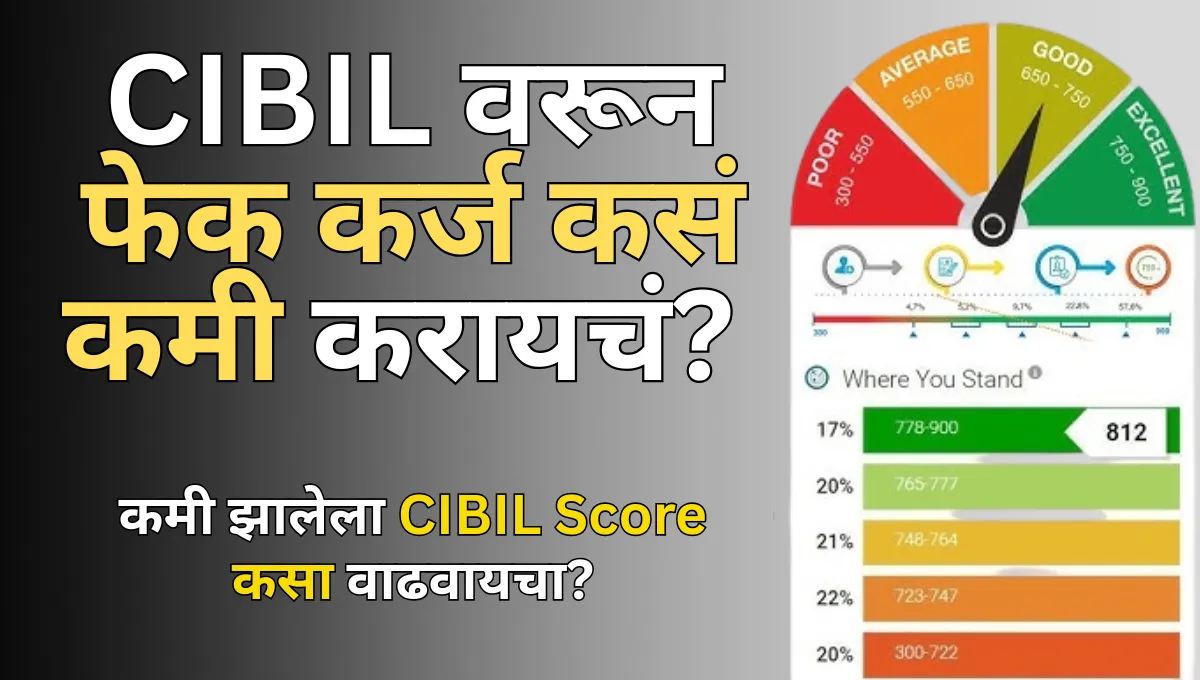

मी लगेच ऑफिसमध्ये गेलो. माझ्या मते सगळं व्यवस्थित होतं. पगाराची स्लिप, बँक स्टेटमेंट, प्रॉपर्टीचे कागद… कुठेही त्रुटी नव्हती. मग त्यांनी सांगितले की तुमचा CIBIL स्कोर खूप कमी आहे, फक्त ५३५.

माझ्या डोक्यात एकच प्रश्न फिरत राहिला. पण मी तर कधीच कर्ज घेतलं नाही. माझ्याकडे क्रेडिट कार्डही नाही. मी नेहमी कॅशमध्ये व्यवहार करणारा माणूस आहे. मग माझा स्कोर कमी कसा? ऑफिसमधल्या एका कर्मचाऱ्याने शांतपणे सांगितलं की तुम्ही CIBIL च्या वेबसाईटवर जाऊन तुमचा रिपोर्ट काढा, त्यात सगळं दिसेल.

अहो पण मी कर्ज घेतलेच नाही तर सिबिल कमी कसा झाला?

त्या रात्री मला झोप लागली नाही. लॅपटॉप उघडला. CIBIL च्या वेबसाईटवर जाऊन माहिती भरली. नाव, जन्मतारीख, पॅन नंबर, मोबाईल नंबर. ओटीपी आला. काही ओळख पटवणारे प्रश्न विचारले गेले. आणि काही क्षणात माझा रिपोर्ट स्क्रीनवर आला.

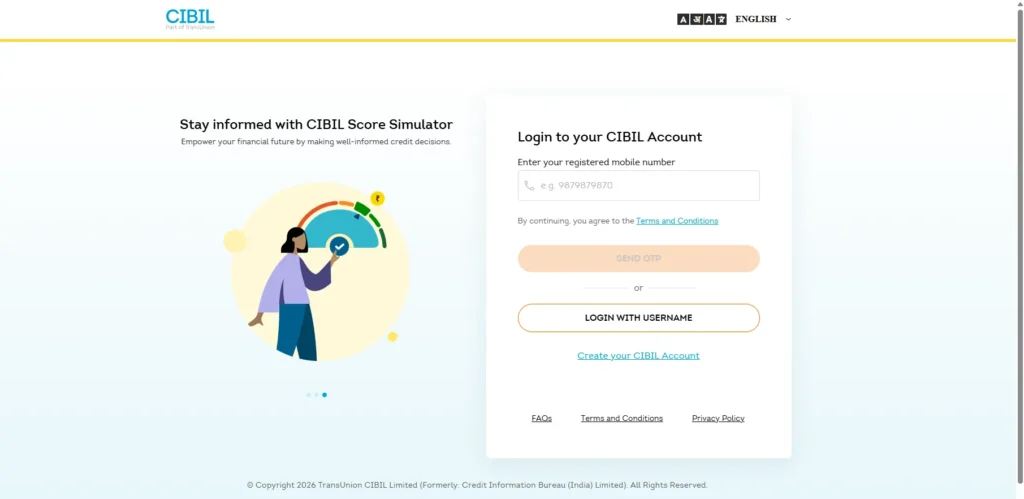

CIBIL स्कोर ऑनलाइन कसा चेक करायचा?

मी त्याने सांगितलेल्या पद्धतीने myscore.cibil.com या वेबसाईटवर जाऊन माझा CIBIL स्कोर चेक केला.

त्या वेबसाईटवर:

- आधी स्वतःची माहिती भरावी लागते

- आधार/पॅन आणि मोबाईल नंबरद्वारे OTP verification होतं

- त्यानंतर तुमचा CIBIL स्कोर आणि संपूर्ण credit report दिसते

माझा सिबिल रिपोर्ट पाहून जे दिसलं, ते पाहून मी काही वेळ स्तब्ध बसून राहिलो. माझ्या नावावर मोटारसायकलचं कर्ज होतं. पंच्याऐंशी हजार रुपयांचं. मी कधीच ती बाईक घेतली नव्हती. रिपोर्टमध्ये सगळे तपशील होते. कर्ज कुठल्या बँकेकडून घेतलं, कधी घेतलं, किती रक्कम, आणि सगळ्यात वाईट म्हणजे हप्ते थकलेले होते. ह्याच थकबाकीमुळे माझा CIBIL स्कोर इतका खाली आला होता.

आणि मग हळूहळू चित्र स्पष्ट होऊ लागलं. साधारण दीड- दोन वर्षापूर्वी माझा एक मित्र माझ्याकडे आला होता. त्याला बाईक घ्यायची होती. त्याच्या म्हणण्यानुसार थोडी अडचण होती. त्याने फॉर्मॅलिटीसाठी कागदपत्रे हवी आहेत असं सांगितलं. मी विश्वासाने पॅन कार्ड, आधार कार्ड आणि एक कॅन्सल चेक दिला होता. मला वाटलंच नव्हतं की हा विश्वास माझ्याच विरोधात वापरला जाईल.

त्याने माझ्या कागदपत्रांचा गैरवापर करून माझ्याच नावावर कर्ज घेतलं होतं. खोट्या सह्या केल्या होत्या. बाईक त्याने चालवली, पण हप्ते थकले आणि त्याचा फटका मला बसला. माझं घराचं स्वप्न, माझी आर्थिक प्रतिमा, सगळंच धोक्यात आलं.

त्या रात्री खूप राग आला. मित्रावर, स्वतःवर, आणि या सगळ्या व्यवस्थेवर. पण राग करून काही बदलणार नव्हतं. मला आता हे सगळं दुरुस्त करायचं होतं. सगळ्यात आधी मी CIBIL वेबसाईटवर जाऊन त्या कर्जावर Dispute टाकला. “This loan does not belong to me” अशा स्वरूपाची तक्रार नोंदवली. हे कर्ज माझं नाही, अशी स्पष्ट नोंद केली आणि माझ्याकडचे पुरावे अपलोड केले. Dispute raise करण्याची संपूर्ण प्रक्रिया इथे दिली आहे.

त्यानंतर थेट त्या बँकेच्या शाखेत गेलो जिथून ते कर्ज दिलं गेलं होतं. लेखी तक्रार दिली. शाखा व्यवस्थापकाला भेटलो. सह्यांमधला फरक दाखवला. माझ्याकडे आधीपासून असलेल्या बाईकचे कागद दाखवले. हे प्रकरण साधं नव्हतं, हे सगळ्यांना कळलं.

मग मी पोलीस तक्रारही दिली. सायबर क्राईम पोर्टलवर तक्रार नोंदवली. हे सगळं करताना वेळ गेला, मानसिक ताण आला, पण हळूहळू प्रक्रिया पुढे सरकली. बँकेने कागदपत्रे सह्या आणि आवश्यक तपासली आणि शेवटी मान्य केलं की हे कर्ज चुकीच्या व्यक्तीच्या नावावर दिलं गेलं आहे. आणि ते कर्ज योग्य व्यक्तीच्या नावावर हस्तांतर करून त्यांनी CIBIL कडे माहिती पाठवली आणि माझ्या रिपोर्टमधून ते कर्ज काढून टाकण्यात आलं.

हे सगळं होईपर्यंत साधारण दोन महिने गेले. पण तरीही माझा स्कोर लगेच वाढला नाही. कारण माझ्याकडे कोणतीही क्रेडिट हिस्ट्री नव्हती. तेव्हा मला कळलं की स्कोर सुधारायला वेळ आणि शिस्त दोन्ही लागतात.

मी HDFC बँकेचे Secured credit card घेतलं. एफडी करून, छोट्या रकमेच्या मर्यादेत वापरायला सुरुवात केली. दर महिन्याला वेळेवर पूर्ण पेमेंट केलं. एकही दिवस उशीर केला नाही. नंतर छोटं पर्सनल लोन घेतलं, फक्त क्रेडिट हिस्ट्री तयार व्हावी म्हणून, आणि तेही वेळेत फेडलं.

हळूहळू स्कोर वाढू लागला. आधी ६५०, मग ७१०, आणि आज तो ७६५ वर आहे. आणि काही महिन्यांपूर्वी मी पुन्हा महिंद्रा होम फायनान्समध्ये गेलो. आणि आता कर्ज मंजूर झालं होतं.

आज माझं घर उभं राहत आहे. पण या सगळ्या प्रवासाने मला एक गोष्ट शिकवली. आपली कागदपत्रं म्हणजे आपली ओळख असते. ती कुणालाही सहज देऊ नयेत. CIBIL स्कोर म्हणजे फक्त एक आकडा नाही, तो आपल्या आर्थिक आयुष्याचा आरसा आहे. तो वेळेवर पाहिला नाही, तर मोठ्या स्वप्नांच्या उंबरठ्यावरूनही आपल्याला परत फिरावं लागतं.

माझ्यासारखी चूक कुणाच्या वाट्याला येऊ नये, म्हणूनच हा अनुभव लिहून ठेवावासा वाटला.

मी गेल्या 10+ वर्षांपासून Banking, Government Schemes, RTO, Property आणि Online Application संबंधित खऱ्या समस्यांवर सोपे व practical उपाय देण्याचं काम करतो. सामान्य लोकांना गुंतागुंतीच्या प्रक्रिया सोप्या मराठीत समजावणे हा माझा मुख्य उद्देश आहे.

1 thought on “मी न घेतलेले फेक कर्ज मी कसे कमी केलं, आणि माझा कमी झालेला CIBIL Score मी कसा वाढवला”